【完全独学】中小企業診断士試験の勉強法(一次試験編)

初めまして、YU玄(ユウゲン)です。(私のプロフィールはこちら)

私は令和元年度の中小企業診断士の一次試験に完全独学で合格しました。

この記事では、中小企業診断士一次試験の独学での勉強法について紹介します。

独学合格者の一例としてご覧いただければ幸いです。

一次試験の勉強方法

2019年1月から勉強を開始しました。2019年8月の一次試験までの7か月間にTACのスピードテキストとスピード問題集を3周回し、直前期にTACの1次試験過去問題集で過去問を解きました。これ以外の参考書は使用していません。また、模試も受験していません。

勉強方法はいたってシンプルで、テキストを読む⇒該当箇所の問題を解く⇒解説を読むというスタイルを毎日続けました。

テキスト・解説の読み方

【1周目】

内容を理解し腹落ちするまで時間をかけてじっくりと読み込みました。特に非暗記系科目の「財務・会計」や「経済学・経済政策」はなんとなく読み流すのではなく、内容を理解して読み進められているかを意識しました。

【2周目】

一度暗記・理解した内容を思い出すように読みました。1周目の読み込みで内容を理解しているはずなので、覚えていた知識はさらに定着させ、抜け漏れていた知識は思い出すことを心がけました。

【3周目】

全体を俯瞰してスピーディに読み進めました。3周目でも間違えてしまう問題は自分にとっての苦手分野と捉え、苦手かつ頻出の分野については克服するよう心掛けました。

1周目⇒2周目⇒3周目のサイクルは回数を重ねる毎に短サイクル化することで膨大な試験範囲をカバーできるようにし、知識を定着させました。

3周目のスピード問題集の正答率は以下のとおりです。

1.企業経営理論 79.2%

2.財務・会計 73.8%

3.運営管理 73.3%

4.経済学・経済政策 77.3%

5.経営情報システム 71.8%

6.経営法務 76.3%

7.中小企業経営・中小企業政策 75.3%

過去問について

スピード問題集で7割以上正答できるようになったので、過去問にチャレンジしました。理想を言うならば過去問は残しておかずに早い段階で手をつけるべきでしたが、時間が無かったため本番直前になってしまいました。

過去問はTACの1次試験過去問題集を使用し、平成30年度、平成29年度、平成28年度の直近3年分だけ手をつけました。

点数は以下のとおりです。なお、「中小企業経営・中小企業政策」は中小企業白書の内容が年度ごとに異なるため、出題形式をチェックするだけで過去問は一度も解きませんでした。

【平成30年度】

1.企業経営理論 55点

2.財務・会計 56点

3.運営管理 64点

4.経済学・経済政策 80点

5.経営情報システム 72点

6.経営法務 40点

平均61.2点

【平成29年度】

1.企業経営理論 60点

2.財務・会計 68点

3.運営管理 60点

4.経済学・経済政策 72点

5.経営情報システム 76点

6.経営法務 68点

平均67.3点

【平成28年度】

1.企業経営理論 64点

2.財務・会計 72点

3.運営管理 69点

4.経済学・経済政策 88点

5.経営情報システム 60点

6.経営法務 50点

平均67.2点

以上のとおり各年度で平均60点をなんとか超えたため、ラストスパートをかければ本番でも合格点をとれると考えました。

モチベーションについて

勉強全般に言えることですが、特に診断士の1次試験は科目が多くモチベーションの維持が大変です。モチベーションの保ち方は人それぞれあるかと思いますが、個人的には「勉強の成果」を“定量化”し、“見える化”することがモチベーションの維持・向上に繋がると考えました。

具体的には、①問題を解く度に正解した問題に印をつける、②1周する毎に正答率を計算する、③1周目、2周目、3周目でどれだけ正答率が上昇したか確かめる、という流れになります。

1周目で正答率40%だった科目が2周目で60%に上がれば勉強の成果が目に見えて把握でき、「もっと正答率を上げたい」というモチベーションに繋がります。また、問題を解く度に正解した問題に印をつけておけば、印がついていない問題は自分の苦手分野だと認識でき、重点的に学習することもできます。

本番の結果について

令和元年度(2019年度)の一次試験は全体的に易化したと言われており、合格率も例年より高い30.2%となりました。

易化の恩恵もあって全科目で60点を超えることができ、一次試験に一発合格することができました。

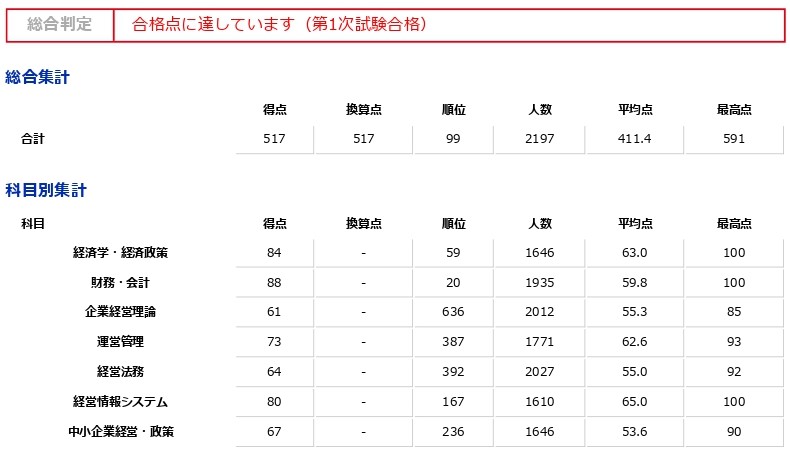

【本番結果(自己採点)】

1.企業経営理論 61点

2.財務・会計 88点

3.運営管理 73点

4.経済学・経済政策 84点

5.経営情報システム 80点

6.経営法務 64点

7.中小企業経営・中小企業政策 67点

合計 517点

画像は当時保存したTACのデータリサーチのスクリーンショットです。

二次試験についてはまた後日投稿したいと思います。

最後までご覧いただきありがとうございました。