これから投資を始めてみたい方へ!つみたてNISAがおすすめな3つの理由

はじめに

初めまして、Wiseです。(私のプロフィールはこちら)

投資を始めてみたいけれど、どの方法が自分に合っているのかよく分からないという方も多いかと思います。

この記事では、投資を始めてみたい方に特におすすめな「つみたてNISA」について、「そもそもつみたてNISAって何?」「なぜつみたてNISAが良いの?」といった疑問に投資歴12年の私がお答えしていきます。

※本記事では「現行NISA」についてご紹介します。また、実際の投資は自己責任でお願いします。

つみたてNISAとは?

つみたてNISAとは、長期・積立・分散投資を支援するための非課税制度です。

毎年40万円を上限として、投資信託を購入することができます。

投資信託とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品で、その運用成果が投資家それぞれの投資額に応じて分配される仕組みの金融商品」のこと。

「集めた資金をどのような対象に投資するか」は、投資信託ごとの運用方針に基づき専門家が行います。

金融庁HPより一部加筆し引用

日本在住の18歳以上の方なら1人1口座利用することができます。

NISAには「一般NISA」と「つみたてNISA」の2種類がありますが、どちらか一方を選択する必要があります。

投資可能期間は2018年~2023年です。つみたてNISAは2018年にスタートした制度でしたが、2024年から新NISAが開始することで今年までが投資可能期間になっています。

以下では、なぜつみたてNISAがおすすめなのか、3つの理由をご説明します。

①運用利益が非課税

つみたてNISAは、運用利益が非課税となる点が大きな魅力です。

通常、投資によって得た利益(分配金や譲渡益)には所得税がかかりますが、つみたてNISAを利用することで、購入した年から数えて20年間は税金がかからないため、実質的なリターンが高くなります。

これにより、長期的な運用においては、税金の負担が軽減され、投資成果を最大限に活かすことができます。

シミュレーション

毎月3万円を年利5%で運用し、20年間積み立てた場合

つみたてNISAの場合

投資元本:約717万円

運用益:約508万円

手残り:717万円+508万円=約1,225万円

課税された場合

所得税:約508万円×20.315%=約103万円

手残り:1,225万円-103万円=約1,122万円

所得税分の約103万円の節税効果が得られます。

②長期分散投資

投資は、リスクを分散させることが大切です。

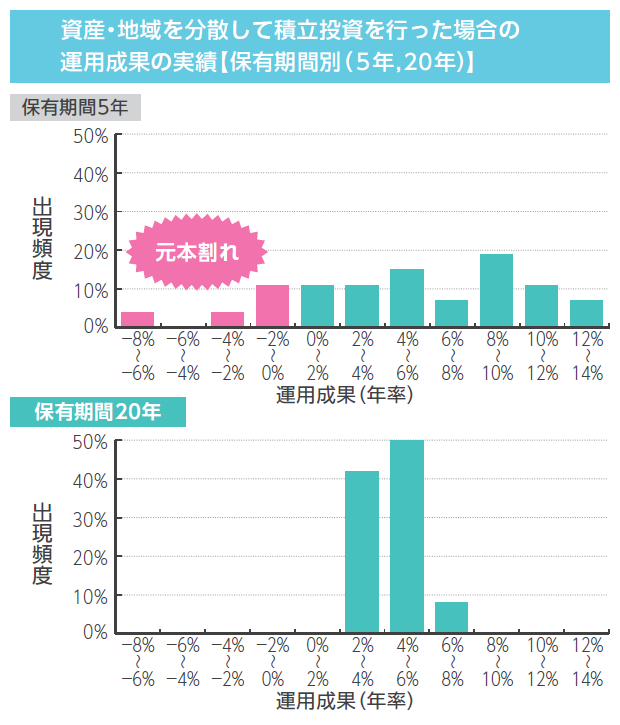

金融庁が作成した資料でも、時間・地域・資産種類を分散させて投資した場合の運用成果の違いがはっきりと表れています。

金融庁/NISA推進・連絡協議会作成 初心者向けの投資教材「つみたてNISA早わかりガイドブック」より引用

つみたてNISAでは、時間・地域・資産種類を分散させて投資することができます。

時間

つみたてNISAでは、毎月一定額を積み立てることで、ドル・コスト平均法を活かしながら長期的な分散投資が可能です。

ドル・コスト平均法では、購入金額を一定に保つことで、以下の効果が得られます。

- 価格が低いとき、購入量(口数)が増加

- 価格が高いとき、購入量(口数)は減少

一方、価格に関係なく常に一定の量(口数)を購入していくと毎回違った金額での購入となります。

ドル・コスト平均法による購入方法は全体の平均購入単価を平準化させる効果があり、長期的な資産形成を行っていく上で有効な方法のひとつと考えられます。三井住友銀行HPより一部加筆し引用

長期投資では相場が上昇と下落を繰り返すため、毎月一定額を積み立てることでドル・コスト平均法の効果が得られ、運用利益を得やすくなります。

地域

国内の投資先に限らず、投資先の地域を分散させた投資信託もあります。国内の市場が停滞していても、海外の市場は成長していれば、より安定的に世界経済の成長の利益を得ることができます。

資産種類

株式、債券、投資信託など、様々な資産に分散投資する投資信託もあります。そのような商品を選ぶことで、一つの資産に依存するリスクを軽減し、安定した資産運用を実現できます。

③いつでも解約可能

つみたてNISAは特定の期間や条件を満たすことなく、必要に応じていつでも解約することができます。

これにより、将来の状況変化に合わせて投資方針を調整することが可能であり、安心して資産運用を進めることができます。

よくつみたてNISAの比較対象としてiDeCoが挙げられますが、iDeCoは原則60歳まで解約することができません。iDeCoにも特有のメリットがあり一概には言えませんが、個人的にはまずはつみたてNISAから始めることをおすすめします。

まとめ

つみたてNISAは、①運用利益が非課税、②長期分散投資、③いつでも解約可能という3つの理由から、投資初心者の方にとって魅力的な選択肢と言えます。

2024年から新NISAが始まりますが、現行NISAとは完全別枠で併用可能です。

今年中につみたてNISAを始めておいた方が、非課税枠40万円分を追加で運用することができてお得といえます。

将来の資産形成に向けて、ぜひつみたてNISAを検討してみてはいかがでしょうか。